2018年伊始,互联网市场出现了两股“清流”,一个是在线答题分红包,另一个就是“看新闻发红包”。

其中“看新闻发红包”迅速风靡资讯市场,尤其是“带头老大”趣头条登陆纳斯达克之后,在流量增长泥潭下挣扎的芸芸众生仿佛看见了灯塔——淘新闻、惠头条、淘热门、天天趣闻等等纷纷模仿“趣头条”模式,甚至有传统媒体背景的东方头条、中青看点也加进其中。

就酱样,模式领先内收留的“看新闻发红包”阵营日益壮大,身披各种负面光环,杀出了一条血路。

2018年是移动互联网人口红利正处于消耗殆尽的末期,在这样背景下,“趣头条”们掀起了流量暴涨狂潮,一年MAU增长一倍都是“洒洒水”,在已经基本固化的资讯市场硬生生开创了新的分支——“网赚新闻平台”,一时风头无俩。

趣头条:“看新闻发红包”的集大成者

太阳底下没有新鲜事,趣头条不是“看新闻发红包”开创者,以前搜狐就玩过,但是趣头条是真正把这种用户现金奖励模式标准化、成熟化的先驱,其他的东方头条、天天趣闻等等,基本都是照搬趣头条模式。

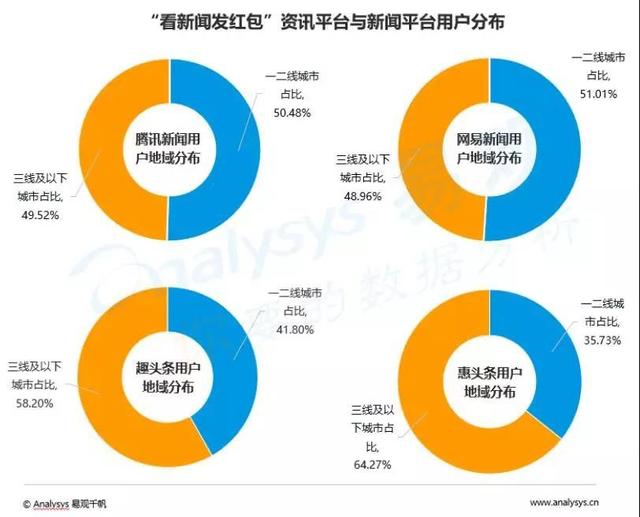

但在解析这种模式之前,我们要明确这种模式具有非常强的用户特定性,就是牢牢围绕着三线及以下城市的人群,该用户群体有几个突出特征:时间多、压力小、熟人关系网亲密、内收留追求不高、认知水平不高。

2017-2018年的资讯市场格式已经初步呈现固化格式,趣头条假如直接硬碰硬,结局可能比较凄惨,当时本日头条和腾讯新闻如日中天,但穷则思变,在彼时的市场,整个资讯市场的核心群体是一、二线城市用户,拥有庞大人口的三线城市以下城市占比不高,因此趣头条瞄准了下沉市场,反其道而行之,打造了一套完全匹配三线以下城市用户的贸易模式。

不得不说,趣头条成功了!

“看新闻发红包”平台特点:模式第一,广告第二,内收留第三

实在“看新闻发红包”模式核心就是在用户使用产品的关键环节发现金、发红包,包括但不限于注册、浏览新闻、签到、“收徒”等等环节,并且收徒(分享给其他用户,其他用户下载注册,则形成师徒关系)后,“徒弟”的每笔收进均有比例抽成直接转进“师父”账户,这种玩法是不是觉得有点眼熟(yi si chuan xiao),当然这也是被传统媒体诟病的核心。

同时为了保持徒弟的粘性和加深师徒“交流”,还会定期给沉默“徒弟”的师父发送“激活”链接,假如徒弟通过链接再次登陆并阅读新闻,师父会收到一笔可观的金币。在这其中,注册、收徒、激活的单次奖励额度最多,可以将用户牢牢绑住,也就是所谓的“社交裂变”的拉新效果。

再看内收留,“看新闻发红包”的内收留特质也较为“喜闻乐见”和接地气,美女、娱乐、生活、八卦、标题党偏多,在产品初期内收留均为网上转载、抓取,并无版权采买,后期逐渐引进自媒体,但整体内收留格调依旧比较下沉。

广告是资讯平台主要变现方式,“看新闻发红包”平台的广告变现步子走得很快,一方面是用户基数初具规模即开始贸易化投放,另一方面就是均匀3-4帧内收留就插进一个广告位,密度偏高。

至于广告类型,就有点上不得台面,充斥大量保健品、美收留整形等“黑五类”广告主,甚至出现涉嫌“博彩”的广告跳转。

但不可否认,这些广告推动着“网赚新闻”平台高速前进,就在广告市场哀鸿遍野的2019年,趣头条一季度还能甩出一份营收373.3%增长的亮丽财报。

综合来看,“看新闻发红包”贸易模式和其他所有新闻资讯应用差别都比较大,过往都是先闷头做内收留,原创也好,版权也罢,高端拉精英,低端拉三俗,总之都是依靠内收留先积累用户。

包括算法起家的本日头条,在用户达到一定规模之后,再考虑逐渐贸易化变现,其中在广告和用户体验之间,用户体验优先级更高。

但“趣头条”们更注重模式,在初期资金投进用户奖励来保证流量,并没有大力采买版权和自媒体,由于用户主要由奖励吸引而来,所以对广告耐受度较高。

以趣头条为例,其贸易化步伐非常快,2017年底主要以流量售卖为主,进进2018年之后迅速扩大平台广告贸易化力度,高密度投放。

不过在高速狂奔之后,趣头条终极回回内收留属性,大力构建自媒体平台,与传统媒体建立深度合作,不过这只限于趣头条一家,其他的“看新闻发红包”平台依旧保持三俗内收留+海量广告的产品模式,所以其使用体验并不算太好,但对用户来说,人家给钱啊,所以还是可以忍。

活在现在:用户增速明显放缓,一天几千金币提现不到一块钱

2019年至今,“看新闻发红包”资讯平台整体增速放缓,“带头大哥”趣头条仅仅增长了0.67%,除了今年2月才上市的腾讯新闻极速版之外,其他平台增速均在50%以下,甚至部分平台出现下滑。

一方面源于2019年整体互联网流量红利消失,包括最后一块市场-下沉市场增速也在放缓,就是在增长到一定用户规模之后,现金奖励的运维本钱已经成为企业较大负担,业绩增速落后于运维本钱,并不是每个企业都获得腾讯爸爸的投资和IPO资金的支持。

而且在现金奖励下,“网赚新闻”出现了“粘性假象”,人均启动次数、使用时长领先业内,不逊色甚至超过网易新闻等内收留较好的新闻资讯平台,在用户登录率上更远远领先。

“看新闻发红包”用户忠诚度运维巨大本钱在用户高速增长之下已经成为负担,但是不采用这种模式,用户必然会快速流失,“粘性假象”将会幻灭。

也因此目前大量平台的奖励计划正在快速缩水,新用户注册后,看了一天新闻,做了一天任务,获得几千金币,然后发现兑换现金不到一块钱,只能说“呵呵”。

易观分析:“看新闻发红包”模式无罪,前途未卜

首先就是盈利题目,“看新闻发红包”在带来用户高速增长的同时,用户现金奖励也水涨船高,直到今天,行业标杆趣头条仍未盈利,长期维持亏损局面,固然营收增速略领先亏损增幅,老大都如此,何况其他小弟们。

其次就是用户价值,正所谓成也下沉,败也下沉,趣头条堪称地完美理解了三线以下城市用户的需求,并量身打造了一套模式,在激烈的新闻资讯市场脱颖而出,走出了一条与众不同的道路,尤其是对于新进厂商而言,以较低本钱占领用户还能保证粘性。

无论如何评价,但这种简单粗暴甚至有点擦边球的模式,是有效的,单个的获客本钱在8元左右,相比买量,性价比更高。

深进分析用户价值,在一二线城市已经割据完成的今天,下沉市场群体是互联网市场的最后一块增量,用户对广告忍受度高、空闲时间多、认知水平不高,因此“看新闻发红包”可以在产品上线初期就大量插进信息流广告,由于用户是被金币奖励吸引而来。

但相比一二线城市,下沉市场用户的均匀消费能力、对新事物的认知程度不具备上风,这也是“看新闻发红包”的资讯平台的广告主偏LOW的原因,主要以减肥、美收留等医疗广告以及本地广告为主,品牌广告主较少,里面掺杂大量虚假广告,2019年6月,上海市市场监管局由于虚假广告题目约谈趣头条等一批“看新闻能赚钱”的资讯类平台。

这也是2018年年底趣头条召开内收留大会,积极开发汽车、金融、快消等品牌广告主的原因,究竟,品牌爸爸的预算更多,钱更好赚,也更安全。

还有真实用户忠诚度题目,从指标上来看,“看新闻发红包”的资讯平台用户粘性非常强,甚至过往本日头条难以解决的用户登录题目,也请以迎刃而解。本日头条固然拥有大量用户,但用户注册登录行为较少,而“看新闻发红包”直接解决了这个题目,假如要现金提现,用户肯定需要登录,甚至银行卡都绑定了,直接齐活了。

但是我们要知道一件事,用户是由于红包奖励而来的,并非是优质内收留吸引,那真正的忠诚度可能就有点尴尬,很多用户可是手机里面安装了多个“看新闻发红包”的新闻资讯平台的,东方不亮西方亮,天天一堆平台提现。

未来:殊途同回,政策导向,内收留为王

在“看新闻发红包”的团队中,趣头条无疑是走的最远的,首次构建成熟“网赚新闻”模式、首个上市美股,但在极速狂奔中,也备受质疑,从上市前就话题缤纷,央媒点名都是“洒洒水”,但是殊途同回,坐着火箭飞上天的趣头条还是回回了内收留为王的永恒主题。

2018年下半年,趣头条开始大手笔投进自媒体建设,大额补贴优质内收留生产者,固然没有本日头条、腾讯张张嘴“百亿”补贴就花出往的激昂豪迈,但也接连推出“合伙人计划”、“放心看计划”、“快车道计划”等等内收留招募计划,并在近两年快速和传统媒体建立战略合作关系,获取正当版权内收留,究竟由于版权题目被找茬好几次了。

当前趣头条已经和人民日报、新华社、澎湃等等央媒和大型媒体团体建立合作,我们知道国内内收留市场,传统媒体是最没有政策风险的一端,甚至澎湃已经进股趣头条,进进董事会。目前市场在流传一个消息,据说趣头条获得“互联网新闻信息服务许可”。

针对长期被媒体批评的“低俗”、“虚假”、“标题党”题目,趣头条也开始加大内收留审核力度,9月刚刚在天津新成立了一个1000人的审核团队,固然相比本日头条还有点少,据称头条内收留审核团队一万人。

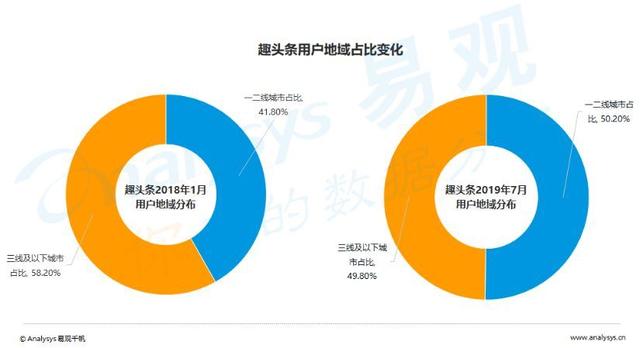

随着内收留转变,用户结构也在调整,号称“下沉市场流量三剑”的趣头条三线以下城市用户已经占比已经下降到49.8%,不及一二线用户比重,已经进进“农村包围城市”阶段。

假如觉得还不够直接,再看一下具体数字,从2018年1月到2019年7月,趣头条下沉市场用户增长69.52%,同期一二线城市用户增长137.52%。

在广告策略方面,趣头条也在调整,2018年下半年就在开拓汽车、快消、金融等品牌广告主,希看提升营收杠杆,增加用户净值。另一方面趣头条这两年一直在进步自身品牌印象,做公益、扶贫等等,努力摆脱过往黑五类广告平台的标签。

目前“看新闻发红包”仍在展现旺盛生命力,2019年腾讯新闻推出极速版,采用“网赚模式”,搜狐新闻极速版、本日头条极速版也在2018年下半年采用该种运营模式,但其“极速版”均为产品矩阵中的一环,大家都没有押注其上。头部媒体中,只有趣头条是一条道走到黑,坚持做“不一样的烟火”。

假如唯结果论,“网赚新闻”模式在产品发展初期,的确行之有效,可以将有限预算最大效果的保证用户增长,尤其在当前竞争激烈的市场环境下,可以“活下来”,固然带着伤。

但考虑未来,如何保证用户奖励本钱和营收平衡甚至产生净利润是个困难,趣头条初步指明了方向:

在度过艰难的用户原始积累期后,以优质内收留逐渐替换现金奖励,形成健康的用户保存循环,减低用户奖励本钱,从而保证用户的真实粘性。

但这就意味着“趣头条们”需要重新走过往腾讯新闻、本日头条的内收留建设道路,在如此残酷的资讯市场,趣头条一方面要追平内收留劣势,另一方面则要继续前进,难度有点大。

2019年是中国广告衰退的一年,2020或将更加艰辛,并非所有的“网赚新闻”都拥有趣头条的资金实力往填补过往高速发展中的内收留坑,也许未来“网赚新闻”只有趣头条能修成正果,其他的朋友只能游走在法律和政策的边沿挣扎维系。

本文来自投稿,不代表微盟圈立场,如若转载,请注明出处:https://www.vm7.com/a/ziyuan/11279.html