2016年,人类棋手唯逐一次战胜人工智能AlphaGo。棋至中盘,李世石在第78手时,下出了“神之一手”,AlphaGo投子认输。

创业就像一盘无边际的大围棋,落子无数,至死方休。棋盘在布局时扎根,在中盘时拼搏,在收官时守成,这是必定的次序。

2007年京东刘强东提出自建物流,然而不管是投资界,还是产业界,都觉得京东疯了,但最后京东19万员工坚定路线,日拱一卒,倾注心血构建的物流等基础设施,终极才有京东今天的真正壁垒。京东上市前期,GMV保持翻倍增速,2012年至2014年GMV增速分别为124.2%,71.2%和107.3%。

假如把2004年京东正式做电商到2014年上市当成一盘棋,那么2007年的自建物流就是京东棋局开场布局时的“神之一手”,是让京东扎根电商,高速增长的一枚妙棋。

腾讯和阿里,都通过投资弥补自身的短板,延伸自己的业务线,构建起一个更大的生态,强化自身的核心业务。京东在过往的十年一直都有投资布局,但相对而言,动作并不大。但从2019年开始,京东的投资布局逐渐清楚。

京东团体副总裁 战略投资负责人胡宁峰

京东团体日前任命胡宁峰(Jason Hu)担任战略投资负责人,负责京东团体战略投资交易。胡宁峰于今年7月以京东团体副总裁的身份进职京东,向京东团体首席战略官廖建文汇报,此前曾任私募股权公司鼎晖投资董事总经理。在鼎晖任职期间,他参与了该机构对国内快递公司德邦物流和壹米滴答(Yimidida),以及鞋类零售商百丽国际的投资。

根据Refinitiv的数据,京东过往五年来在国内外进行了约50笔投资,其中备受关注的交易包括战略投资总部位于伦敦的一家时尚买手电商Farfetch,投资中国奢侈品电商平台寺库团体和服装零售商唯品会等。

而2019年的京东战略投资,也有非常大策略改变!

► 棋至中盘,京东京变

京东投资副总裁胡宁峰说:在年初战略会上,公司再次明确了自身的业务定位,即以零售为基础的技术和服务企业。所以整个京东的战略投资,主要满足于如何赋能零售,尽可能的放大京东的物流、金融和供给链等各种上风。

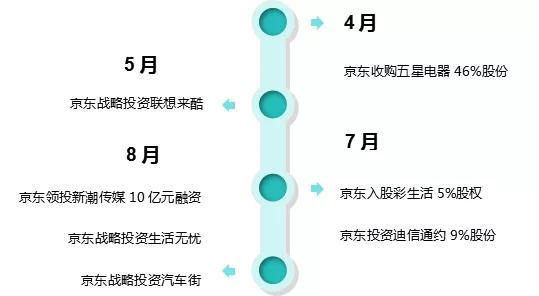

到了2019年,在投资行业进进冷冬,投资项目仅有往年的1/3不到的时候,京东投资落子的速度却在加速,方向也变得更加坚定了。在战略投资上动作频频,京东从4月到8月进行了7项重大战略投资。

在投资上,京东投资了五星电器,联想来酷,迪信通,其投资品类主要围绕3C家电,从场景看主要是线下场景。

在业务上,最引人关注的则是京东拼购改名“京喜”,正式上线。在这些动作的背后,正是京东基于它对局势的思考做出的动作调整。

事实上,中国电商已经发展了二十年,人口红利已逐渐消失。据QuestMobile研究,2019年,移动互联网月活用户规模达到11.38亿,增上进一步放缓,月活用户的增速一直在下跌,2017年12月同比增长6.3%。而到2019年3月同比增速更是首次跌破了4%。这意味着,C真个流量红利基本见底,需求下一个增长点成为各大电商巨头的首要任务。

而下一个大的增长点正是产业数字化,服务的对象是B端。由于相较于消费互联网,产业互联网的体量更大,其连接对象包括了人、设备、软件、工厂、产品及各类生产要素。从2018年开始,BAT纷纷完成组织架构调整,向B端进发,几乎所有互联网巨头都在重新评估B端价值。

面对纷繁杂复的棋局变化,每一落子都要非常慎重。京东一直就是个自给自足的一体化电商平台,想打破自身的现有模式,放开格式做to B,是一件非常不轻易的事。向B端进军这步棋到底要怎么走?

第一步棋,从“一体化”走向“一体化开放”。这是京东给出的答案。所谓一体化开放,就是京东往中心化,向碎片化场景开放。京东要从传统零售电商平台,拓展至更多的行业、更多的客户,为他们提供包括产业带,供给链,物流,金融,技术中台在内的技术和服务。

愿景有了,接来下京东立马要解决的就是如何落实“一体化开放”的题目。

2018年7月,京东的顶级决策层的高管跟刘强东一起开会,把京东新的解决方案下来了,京东改变了它原有的定位,变成一家“以零售为基础的科技服务公司”。

“以零售为基础”,这是京东下出的第二步“神之一手”。以零售为基础,京东在进军to B业务时,提供的是基于零售的技术和服务。可以将多年来在电商领域积累的基础设施,供给链、物流、金融、技术中台等相关基础设施,通过积木型组织将其模块化,标准化,从而向B端客户提供任何符合需求的解决方案。

京东通过与迪信通合作,在金融、物流、二手机、云服务等多领域展开全面合作;与彩生活合作,双方将围绕贸易、物流、金融、技术等四大社区场景开展业态创新,共同构建基于能力、技术、数据的社区中台,即“4+1聪明社区”。这些合作实际都是基于京东战略,目的都是进一步加强京东基础设施的能力,在供给链,在技术中台SaaS系统等等方面的加强,我们都可以看到京东每个层面都在做这样的一种布局。

然而,从“一体化”走向“一体化开放”仍需要时间和过程。在流量红利期结束,中国零售场景发生了天翻地覆变化的大背景下,直接以传统零售为驱动力,不足以让京东走向“一体化开放”。

这时,京东按下了第三步棋,双线下沉。

► 京东“双线下沉”

如何保障京东在向“一体化开放”转变时拥有足够强的动力基础,那就是仍然以零售为基础,渠道下沉,继续增长吸取气力。

经过了“消费升级”和“消费降级”的几轮大战,市场普遍认可了一个声音:我国进进了消费分级时代。

在我国,由于消费者收进水平差异巨大,一二线城市和三四线城市乃至更下沉的乡镇市场消费水平差异同样很大,即使同样是下沉市场用户,但由于不同年龄,区域,文化群体的消费差异,导致下沉市场的线上线下消费者也有很大差异。

面对这一现状,京东在线上线下实际采用了两种做法,两条供给链。

在线下。从今年年初以来,我们看到京东陆续投资了五星电器,迪信通,生活无忧等等,在一系列投资背后,都是紧密围绕着京东团体的战略来落地。

通过与五星电器的合作,京东牢牢围绕以自身在家电固有的上风,加快进军三四线市场,完成对这些城市“一城一店”的布局,构筑起京东家电在线下零售场景的完整布局。今年京东与五星电器618首秀,京东五星电器自营门店618成交额同比增长超55%的成绩还是很能说明题目的。

另一方面通过京东家电打开乡镇农村的市场。采用的是与京东线上自营同一条供给链 ,也就是通过京东的大仓发货,走京东物流。截至今年6月底,京东家电专卖店的数目已超1万家,覆盖全国2.5万个乡镇和60多万个行政村。

在线上。京东推出“京喜”,主打线上下沉市场,低线用户。值得留意的是,下沉并不即是低质,不即是用户对物流的体验要求变低。为了满足低线用户需求,京东打造第二条供给链,工厂直供。今年5月,京喜推出“厂直优品”计划,目的就是直接与优秀厂家实现无缝对接,重塑京东供给链系统。新的供给链再加上京东物流,让京喜在线上下沉时实现了差异化的竞争力,做到优质,低价,好体验。

我们看到,京东今年8月刚刚投资生活无忧,就是牢牢贴合京东打造低线级供给链的一项投资。

利用京东出色的智能供给链技术和生活无忧成熟的供给链体系,通过这一条低线级供给链,打造生活家居商品供给链和京东专属品牌来满足低线市场的需求。

这就是京东的第三步棋,双线下沉,线上线下全面结合,终极做到触达全渠道,货品全渠道和服务全渠道,给到消费者一种无缝的购物体验。让顾客在购买和消费的每一个环节,感受不到线上线下的割裂,从而可以为所欲为、随时随地自由选择。

► 京东的未来走向

“以零售为基础”。毫无疑问,京东的未来肯定会继续加强在基础设施的能力。产业带,供给链,服务,物流,金融,技术中台这几个核心能力的打造,都会是京东未来非常重要的事情。

在渠道下沉上,京东在线上会进一步扶持厂商打造品牌,做好优质工厂直供。在线下,全品类“带货”依然是终极的目的。目前主要是在3C家电上下功夫,这一步试验优化完善后,京东在投资上肯定会通过投资进进下一品类,以更开放的姿态赋能给合作方。终极快速实现全渠道下沉。

从“一体化”走向“一体化开放”。在零售的基础上,京东一定是走向技术与服务企业,通过一体化的开放,赋能整个生态圈中的合作伙伴。终极实现“以零售为基础的技术服务企业”。

我们相信在这条道路上京东会面临更加挑战,然而,只要方向对了,就不怕路远。只要京东能上下一心,对内每个业务团体,每条业务线能更多协同配合,对外以一种开放、互利、互相支持的心态对待生态圈中的合作伙伴。

最近在搞鸿儒大学.千亿电商俱乐部,上周造访了中国最大的手机B2B/C2B公司爱回收。在今年6月京东公布领投爱回收,并将旗下拍拍与爱回收战略合并。问及创始人,怎么看这笔交易的价值?

创始人的意见是:“京东与爱回收的业务紧密度是非常高的,首先是京东是中国最大的手机数码零售平台,有助于爱回收展开二手手机的to C业务。其次二手手机回收是一个场景化的业务,尤其是在买新手机的时候,所以这个对爱回收的回收二手手机业务帮助很大。当然我们对京东销售新手机也有很大的帮助,添加“以旧换新”后,可以提升近一倍的转化率。不同于一般的战略投资,这尽对是1+1大于2的投资!”

本文来自投稿,不代表微盟圈立场,如若转载,请注明出处:https://www.vm7.com/a/ziyuan/11336.html