昨天和一位做贷款的朋友在聊到关于网贷借贷和私人借贷,那么很多人可能以为这些私人借贷或者网络借贷是一个正当的并且是正规流程操纵的,但你知道吗,网络借贷的利润是非常之高,并且自己并没有取出一分钱,可以说是空手套白狼了。

实在国内有明确的规定,年利息不能超过24%,年利率低于24%出借人请求借款人按照约定的利率支付利息的,人民法院应予支持。而年利率超过36%则算是印子钱了,而网络上的平台基本上是没有超过36%的,所以在大家看来基本上是正当的。

手续费高的离谱

这就是一些借贷平台赚钱的地方,看起来利息非常低,甚至低于银行了,但实际上借钱的人拿到的钱缺少的可怜,比如说你需要借贷1万元,但对方手续费可能要收4000元,也就是说你拿到的钱也就是6000元,但是你的欠款却是1万元,这还不包括利息。

实在在网络上有明确的交易记录,所以很多借贷平台通常你借多少钱,多少利息,到账多少等等基本上都有明确的交易记录,当你借款1万元的时候,到账的实际上是1万元,手续费需要通过再一次交易回来,而网络借贷平台基本上是不存在直接给你扣除手续费的。

部分平台以套现的形式在运营

实在小编在做博客的时候,给大家推荐过相关的贷款口子,而大多数的贷款口子都不会直接给你现金,所以就形成了一种灰色产业。

比如说,目前来讲贷款比较方便有几个大型的平台,其中有蚂蚁花呗、京东白条、苏宁、腾讯等等基本都在操纵,而这类平台不是每个人都可以拿到钱的,比如说电商平台。

就拿蚂蚁花呗来说,很多人拿到额度以后,发现蚂蚁花呗不能取现,由于蚂蚁花呗这类贷款主要是用于给用户在网络购物贷款而用,而并非直接给用户现金,所以借款的方式不同,但很多人却希看拿到现金,怎么办呢?

由于有一部分专业做取现服务的,开始在网络上开店,通过二维码、网店等形式给用户套现,至于给你做取现服务,人家肯定不可能是公益的,所以这里商家会收取一定的手续费,那么这个手续费是非常高的,而他们的本钱几乎为零。

还有一部分用户在需要现金的时候找到了一些私人,预备找私人借贷,但网络上依然可以给你借贷,只是需要你提供相关的资料,而实际上对方并非私人借贷给你,而是拿着你的资料在其他的贷款平台上借钱,然后他们再收取一部分手续费。

大型平台都在推广这类灰色产业

实在这类产业固然是在灰色边沿徘徊,但依然是有很多人操纵,甚至连大型网站都在协助推广这类业务。

比如说百度收录的新闻源中,很多大型的新闻网站在帮助推广这类业务,通常这类大型平台官方是不接软文推广的,而大多数是外包给软文推广平台,由软文推广平台代发这类软文,所以就形成了,官方不发代理发的漏洞!

而360新闻源收录的资讯站点也有出现类似的新闻消息,并且广告部分非常明显,不过相对而言,360和百度收录的新闻源站点软文来讲更严重的实在是神马搜索。

在神马搜索中这种推广实在更为严重,甚至严重到可以直接用竞价的形式来推广这类业务,早在前段时间,有神秘人联系到我,可以开通神马竞价,并且也可以推广这类业务。

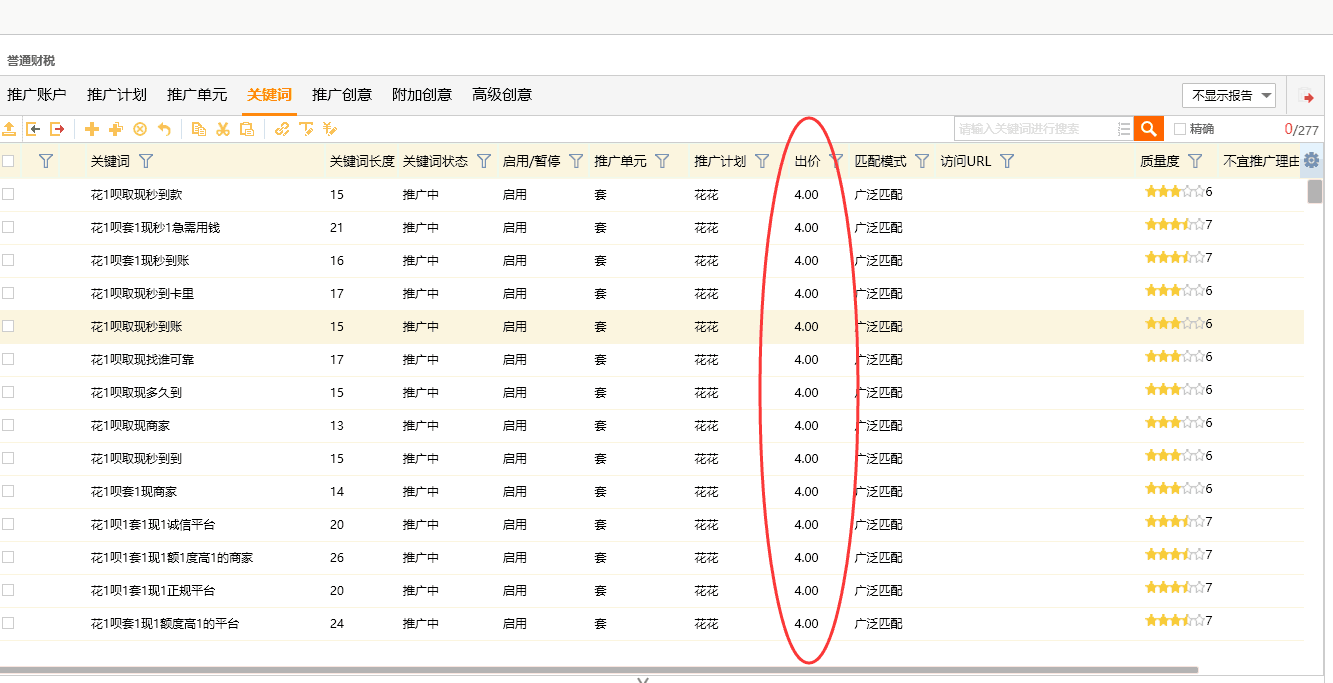

上图是某代开神马的朋友给的截图,可以看到竞价中的出价是4元,同时在神马搜索相关的关键词,可以发现还非常多做竞价的,出价4元,并且非常多做竞价,看来这类业务利润空间还是比较大的。

总结:实在这类业务是完全分歧法的,在往年有新闻报道,中国首个操纵花呗取现业务的90后小伙子获刑2年时间,这足以证实了,花呗取现业务是分歧法的。所以不建议大家往操纵这类业务。

本文来自投稿,不代表微盟圈立场,如若转载,请注明出处:https://www.vm7.com/a/ziyuan/3849.html