海豚智库整理(查看全榜单可阅读《2019年中国电商100强揭晓》)

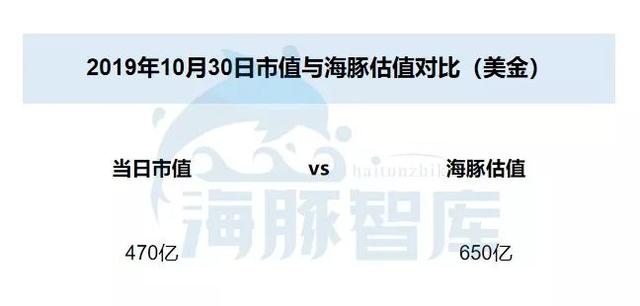

2018年7月上市后,拼多多股价经历了大起大落。同年8月拼多多面临“假货风波”的舆论,股价一度暴跌。今年3月发布其上市以来的第一份财报,GMV增速和用户增长的疲软引发了市场质疑,股价也从年报发布后调整了三分之一。7月股价逐渐回暖,8月第二份财报展现出良好业绩,市场的积极态度让股价一度蹿升16%,到9月11日达到峰值。截至美东时间10月30日收盘,拼多多市值已经达到475.17亿美元,相比上市当天增幅超过90%。

数据来源:英为财情,海豚智库

公开数据显示:10月24日收盘,拼多多以464.48亿美元市值超越京东的448.17亿美元,至今领先京东,跻身互联网企业第四位。如日中天的拼多多还有没有想象空间?

► 海豚智库估值讨论:

根据相对估值法:对比阿里、京东,其PGMV取区间0.16-0.62。拼多多的GMV增速更快,但是take rate数值更低,据此取中位值偏低的PGMV为0.4,今年上半年拼多多发布财报LTM Q2达到7091亿元,预计2019年全年GMV达到11500亿元,约1630亿美元,则P/GMV估值法对应650亿美元。

另外,根据三家企业的take rate数据:阿里和京东显著高于拼多多,这是由平台特点决定的,所以我们在用P/GMV方法估值时,需要考虑到GMV的向营收的转化率,GMV能上去,take rate上不去,增长仅是线性的。

综上,我们认为拼多多合理估值约650亿美元,还有约35%的涨幅空间。

估值参考:

由于拼多多还处于GMV核心驱动的初期亏损阶段,不适用PE估值,PS估值难体现初期相对高速增长的优势,且拼多多并非社交平台(社交平台多用ARPU值法估值),所以用PGMV的相对估值法较为合适。

► 拼多多业务介绍:消费降级下的“拼团”

拼多多是在争议声中崛起的。这匹黑马从成立到上市只用了3年时间,当市场预测电商之战格局已定时,拼多多完成了弯道超车,从渗透率到日订单数都直指头部电商。而成长背后依靠的是令一线城市中高端用户无法认同的微信群拉头拼团模式,以及廉价低质贴着“消费降级”标签的商品。即便如此,拼多多也不可否认地做到了行业头部的规模。

数据来源:拼多多官方

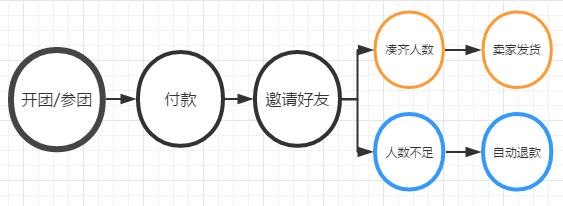

拼多多利用社交关系作为网购背书,是典型的拼团式购物平台。不设购物车,随机拼单或邀请好友拼团是拼多多的特点。通过激励消费者主动邀请朋友参与购物、获取折扣,以在短时间内低成本获客。

拼多多拼团方式

“C2M模式”是拼多多薄利多销的基础——消费需求定制生产计划。举个例子,农户可以越过分销商,直接在拼多多平台上销售农产品。在供应端,小规模农户自愿与拼多多合作提供折扣;在需求端,拼多多可以更低的价格吸引和服务更多的消费者。所以拼多多的商品普遍低价。

传统电商供应链(左)VS拼多多C2M模式(右)

拼多多的拼购模式和C2M模式让制造商(工厂)直接触达大量消费者,赋能商家以需定产,制定更精准的规模产销计划,借此拼多多吸引了大量制造商与其合作。在AI和大数据等技术的支持下,拼多多为消费者提供智能产品推荐,从而提高消费者购物频率,进一步提高平台和商家的变现率。由此推测,使用拼多多商家的投资回报收益率趋于上升。

作为中国发展最快的电商平台:拼多多用3年时间,成为中国电商市场份额占比第三的企业;4年时间,市值超京东,成为第四大互联网企业。

数据来源:eMarketer,海豚智库

拼多多的高速发展离不开其掌舵人黄铮。2007年离开谷歌的黄铮后先后创办了手机电商、电商代运营和游戏公司;2015年4月成立拼好货,创立社交电商模式,同年9月孵化拼多多。意味着在创建拼多多前,黄铮已精熟电商业务。加上公司团队成员涵盖谷歌、微软、阿里、腾讯等科技电商企业,技术背景和相关行业经验,构成了拼多多高速发展的基石。在2019胡润百富榜中,马云以2750亿财富第三次成为中国首富,马化腾以2600亿稳居第二,白手起家的黄峥成为首位进入前十的80后,过去一年身价涨了400亿,以1350亿位列第七。

► 业绩一览:高涨的活跃用户和客单价支撑GMV稳固上行

爆发式增长的GMV,让拼多多成为国内第三大规模的电商平台。2018年拼多多全年GMV同比增长234%,至人民币 4716 亿元。截至2019年6月30日的12个月期间,拼多多GMV达7091亿元,较去年同期的2621亿元增长171%,占中国在线零售市场的7%。拼多多未公布单季度GMV,由12个月统计的按季度披露的GMV来看,环比增速放缓,接近30%。预测今年LTM Q3/Q4将达到8800/11500亿元,即年度GMV过万亿。对比往年全年GMV增速以及其他电商巨头,海豚智库看好拼多多客单价上涨及活跃用户的稳定增长,以10%的季度复合增长率预测未来3年销售额——拼多多将在2022年达到3.6万亿GMV。

数据来源:拼多多官方,海豚智库

就每个订单平均的GMV而言,2018年拼多多是42.5元人民币,而阿里巴巴是 97.3元人民币(2019财年)。

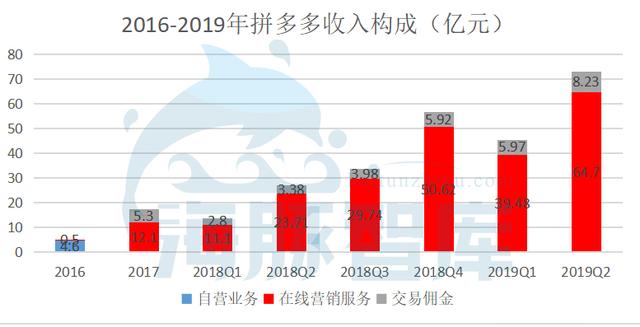

据财报数据:拼多多在2017Q2终止了从商品销售获得收入,来自在线平台的广告和佣金收入取代自营收入,在这之前拼多多采用“平台+自营”的模式,自营业务贡献绝大部分营收。截至目前,拼多多的在线营销服务业务和佣金业务都实现了稳健增长:其中线营销服务贡献了最多的收入,占2017年/2018年总收入的69%/88%。自营转平台的优势在于:库存管理等压力更低,不需对自营品牌投入更多资源,让品牌竞争良性发展。

数据来源:拼多多官方,海豚智库

就整体营收而言,预测拼多多的高速成长将趋于稳定。2017年拼多多收入仅有17.4亿元,2018年一举突破百亿大关,增速达到650%。如果按季度细分,仅是2018Q1的13.9亿元就直逼2017全年收入,多因业务平台化造成。而今年Q1/Q2营收45.45/72.93亿元,同比增速达到220%/170%,预测全年营收突破300亿元。主要因为百亿补贴加持,以及平台商品上行,例如家电及数码产品的推广等。考虑到补贴政策的非持久性,未来3年营收增速将放缓,以80%-30%的增速过渡,预测各时点拼多多营收如下图。

数据来源:拼多多财报,海豚智库

作为GMV增长的基石,拼多多活跃用户量和客单价也是齐头并进。

据国家统计局发布的报告显示:截至2018年末,我国网络购物用户规模达6.1亿,占网民总体的73.6%。流量告竭,市场总体增速放缓。2018年,头部电商平台阿里、京东、拼多多新增年度活跃用户6810万,不足2017年1.4亿人数的一半。到了2019Q1,三者合计新增年度活跃用户4800万,约上一年同时期的一半。

平台流量增长随着人口红利骤降达到了瓶颈。即便大势如此,拼多多依旧维持了用户数量的稳健增长。2017Q1,拼多多年活跃买家数量约为0.68亿。2018Q4,拼多多年活跃买家数量达到4.19亿,超越京东(3.05亿),仅次于阿里(6.36亿),用户基数位列电商行业第二。截至今年6月底,拼多多平台年活跃买家数达4.83亿——较上季度新增3990万,同比增长41%。对比阿里今年第二季度新增的2000万用户,拼多多同比增速超阿里一番,显示了拼多多强劲的逆袭趋势。

数据来源:公开数据,海豚智库

考虑到拼多多将受益于AI等技术的使用、促销政策的推出以及平台良性发展,其用户粘性随之扩大。预测2019年至2022年活跃买家规模的复合年均增长率达到15%,并在2022年达到7.97亿年活跃买家数。

数据来源:拼多多财报,海豚智库

拼多多作为电商平台的黑马,其拼购的商业模式和物有所值的低价战略,让其在百家争鸣的竞争中弯道超车。2019Q2其年度GMV为人民币7091亿元,同比增长 171%。在活跃买家方面,拼多多在2018Q2超过了京东的活跃买家规模,并在2019Q2达到了4.83亿,同比增长41%。一边是社交网络获取流量,一边是独特的C2M供应链模式以及AI等技术的加持,使拼多多能够更好地为消费者和商家服务。

强劲的业绩增长,让市场风向带领拼多多股价一路上行,到底拼多多估值几何?

► 对标阿里、京东,拼多多估值650亿美元

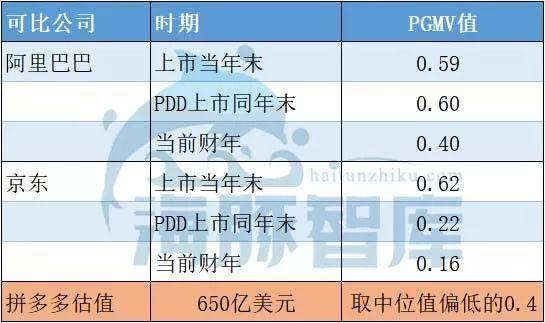

首先看阿里、京东各自上市时P/GMV的值。2014年9月阿里赴美上市,首日市值2314.39亿美元,当年GMV为2.44万亿人民币,可知阿里上市时P/GMV=0.59(汇率按当时6.25计算);京东2014年5月上市之时,市值为260亿美元,同年京东GMV为2602亿人民币,对应P/GMV=0.62(汇率按当时6.22计算)。二者在上市之初的P/GMV均处于较高水平。

其次看拼多多上市时,阿里、京东的P/GMV值。2018年7月拼多多同在美国上市,当时市场对于阿里巴巴电商业务的估值为:阿里巴巴旗下业务较为庞杂,主要分为核心电商业务、阿里云以及战略投资三部分,其中阿里云估值175亿美元,其余战略投资业务估值1020亿美元,拼多多上市当天阿里巴巴总市值近5000亿美元,扣除以上估值后,其核心电商业务估值为3805亿美元。

数据来源:国泰君安证券研究

由阿里财报数据,2019财年(阿里财年并非自然年)总体GMV为8530亿美元,市值约3470亿美元,对应P/GMV为0.6。市场预测2020财年GMV将达到9800亿美元,而阿里CEO张勇对外宣称2020财年将实现1万亿美元,目前阿里市值4600亿美元,据此预计P/GMV为0.46。

在拼多多上市之时,对京东的估值:市值529亿美元,2018年全年将增长至1.7万亿,对应P/GMV约0.22。市场预测京东2019年GMV约达到2万亿,目前京东市值460亿美元,约合3250亿元,对应P/GMV为0.16。

2019全年拼多多的GMV有望突破11500亿人民币,约合1630亿美元。参考阿里及京东历史和最新PGMV数据,以0.16-0.62为区间,结合拼多多较低的take rate,综合比较,取中位值偏下的0.4作为参考依据,海豚智库认为拼多多现有市值为650亿美元。

按阿里、京东PGMV值趋于平缓的走势,以0.2作为拼多多2022年的估值基础,那么拼多多将在三年后成为千亿美元级别的平台,即1020亿美元估值。

► Take rate——价格上不去,GMV有量无质

营收和GMV增加的主要作用是维持了较高水平的take rate。从计算方式来看,take rate粗略等于营收/GMV,GMV能上去,take rate上不去,增长仅是线性的。

2018年拼多多营收131.25亿元,同年GMV达到4716亿元,对应take rate约2.7%,与阿里2018财年3.3%的take rate仍有差异。而京东平台2015年以后take rate基本都分布在3.2-3.5%区间内。导致差异的主要原因是平台业务类型不同,这和拼多多的特性分不开:京东自营商品占比过半,货币化率更高,此外阿里客单价也远高于主打低价商品的拼多多。

数据来源:海豚智库

拼多多单价低、毛利有限,商家按点击付费意愿弱。这种模式下,对于单价低的产品,商家长期付费推广动力很小。一方面是商品本身毛利低,再加上销售费用,整体而言付费较少。另外,平台重点打造爆款,挤压了其他商家空间。从这两点而言,实质问题都涉及到商品形态和产品形态,如果继续保持长久以来抓流量、薅羊毛的手段,消费金融无从做起、take rate难提升、最终导致GMV有量无质。

提升GMV质量需要转型,意味着要直插京东和淘宝的核心区,加剧电商行业的竞争。由此可见,拼多多其长周期内难以超过阿里、京东对应值,这是场持久战。所以take rate的天花板较低,亦会限制拼多多的长期估值。

► 是什么支持了拼多多的快速扩张

“农村包围城市”的战略自历史以来都成功了,例如美团点评和哈啰单车等,相信拼多多亦是如此。拼多多通过在五环内外“两把抓”策略把握住用户增长的核心,又通过增加品类增强了用户粘性,预计亏损状态持续到2021年转为盈利。

下沉流量会成为线上零售的中坚力量。截至2018年底,中国人口达到14亿,占世界总人口的 18.4%。据中国国家统计局的数据,中国三线城市和农村地区的居民占中国人口的70%以上,且中国乡村线上零售额为1.4万亿元,占中国线上零售额的 15%。海豚智库认为,在低线市场:房贷等压力小——消费力和消费需求不断上升;互联网普及,内容营销吸引用户浏览频率变高;电商普惠,物流基础设施完善。都有助于电商在低线城市成长。

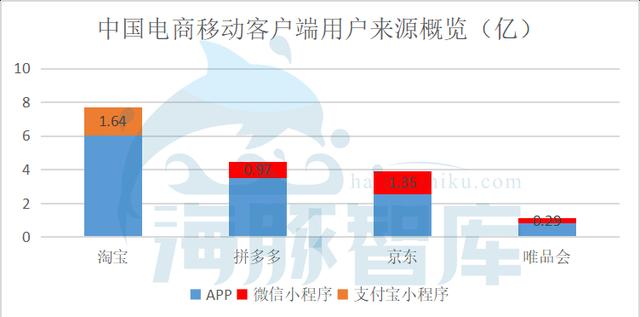

除此以外,在中国社交网络领域,微信是国内最大的社交网络平台——截至2018 年月活用户超过10亿,淘宝移动端的月活用户约是微信一半。截至目前,京东、拼多多和唯品会的用户规模扩张计划都已受益于利用微信——采用拼购模式,或嵌入小程序。

一方面,拼购模式是聚集用户流量的高效方法。根据艾媒咨询的数据,到2018年底,中国有3.32亿用户参与了拼购,预计2020年将达到5.43亿。拼购模式提供了享受折扣价格的机会,借此以带动消费者积极性。受益拼购模式,拼多多仅用了三年时间就成为了中国拥有第二大活跃买家规模的电子商务平台。受拼多多成功的启发,阿里巴巴和京东也开始运营自己的拼购渠道。

数据来源:艾媒咨询,海豚智库

另一边,小程序成为流量获取新入口。根据Questmobile的数据,截至2019年4月,小程序已累积了6.81亿活跃用户,同比增长66%。小程序无需额外下载独立客户端,高效便捷。庞大的用户基数和高频次的社交联络可以为广大商家和平台带来庞大、粘度高且成本相对较低的用户流量。截至2019年6月,拼多多/京东 /唯品会中25%/38%/29%的的用户流量来自于微信小程序。

数据来源:Questmobile,海豚智库

拼多多通过拼购切入下沉市场,并有微信流量作为背书,高人一截的起跑线和正确的目的地,决定了拼多多只管闷头跑。要事第一,一旦方向确定,成长自然更快。

► 风险与机遇并存,此道仍难

一边是宏观经济风险:中美贸易战的加剧,宏观经济继续放缓和面临高不确定性。

另一边是中国电商行业的竞争加剧:为了获取增长潜力——2018年末,淘宝在其应用程序内加大推广聚划算入口来抗衡拼多多,而京东也推出了拼购平台以加入低线城市争夺战。虽然微信流量优势大,但是只能保证拼多多下限不低,上限值该如何提高是拼多多需要解决的问题。

此外,与竞争对手相比:拼多多的活跃买家人均的年度支出额相对较低。拼多多主要面向低线城市,向消费者提供低价商品。拼多多的低价定位,但是低价可能是高性价比,也可能是假冒伪劣。拼多多要实现高性价比需要通过C2M的模式,然而这种模式对供应链掌控要求极高。而作为“假货”的后遗症,拼多多营销费用急剧上升会导致亏损扩大。

根据极光大数据,截至2018年,拼多多的消费者中有52%是三线及以下城市的居民,远远高于淘宝(46%)、天猫(42%)和京东(40%)。大多数低线城市消费者都是价格敏感的购物者。根据 Questmobile的数据,低级城市消费者比一线和二线消费者群体对价格更敏感。因此,2018年拼多多活跃买家人均的年度支出额为人民币1127元,远远落后于阿里(人民币 8757元)、京东(人民币5493元)和唯品会(人民币 2165元)。

针对于此,拼多多需要着手提高每个用户的年度支出和购物频率。首先,破除销售假冒低质商品标签——严格管控质量,严惩制假贩假商家。其次是扩充品类,特别是在品牌产品和高单价类别(如电子产品)上。截至 2018 年底,拼多多已与国美、小米、Huggie 等 500 多个国内外品牌达成合作协议。得益于质量管控和品类扩张,拼多多活跃用户人均的年度支出额在2019Q2达到人民币1468元,同比增长92%,虽远落后于其他竞争对手,但也意味着发展潜力巨大。作为一家年轻的中国电子商务公司,拼多多仍然需要时间来提升其品牌声誉。只有严格的质量控制、高效的供应链管理、先进的技术和品类的持续扩充才能推动拼多多人均购物频次的进一步增长。

► 新星升起,一改格局

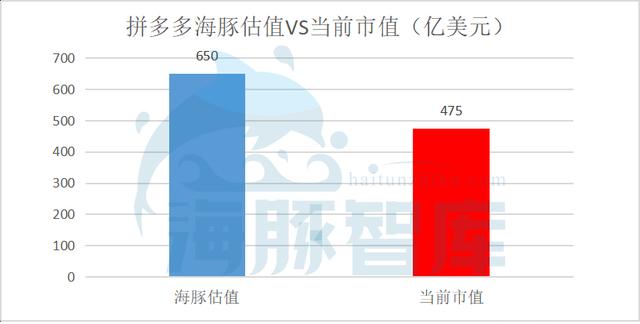

当前的拼多多至少被低估了175亿美元,然而市场对其认可在475亿美元,这其中不乏投资人对其烧钱“补贴”能否持久的担忧,更因为阿里、京东等头部电商江山稳固,拼多多挤破头往上钻难度很大。如果拼多多不能持续稳定市场心理,将对其估值造成短期波动。

数据来源:海豚智库

今年9月底,拼多多宣布以“0%到期收益率和0%票息”成功完成总计10亿美元的可转债发行,资金已经全部到账。拼多多表示,本次可转债发行所募资金将用于平台研发投入和农产品上行等业务所需的基础设施建设。这也是最近拼多多股价持续高涨,甚至超越京东的原因所在。

2018年拼多多的GMV为4716亿元,营收为131亿元,预计2019年GMV为11500亿元,营收为302亿元。假设未来3年GMV年复合增长率15%,GMV预计达到3.6万亿元。假设营收年增长率从80%-30%逐年递减,2022年达到989亿元。并且PGMV参照0.2,那么到2022年拼多多市值将突破千亿美金,即1020亿美元级别的互联网巨头。

本文来自投稿,不代表微盟圈立场,如若转载,请注明出处:https://www.vm7.com/a/ziyuan/8663.html