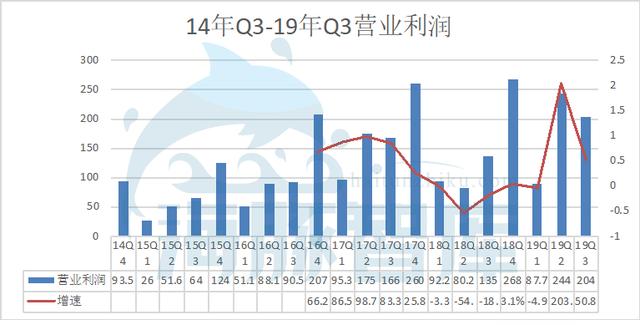

营业利润同比增长51%是因为成本控制得当。同时尽管归属于普通股东的净利润高达725.4亿元人民币,这是因为蚂蚁金服带来了一次性收益692亿。

文| 张奡

来源| Dolphin海豚智库(ID:haitunzhiku )

►Q3财报要点:营业利润增速环比大幅放缓,每股收益和现金流环比大幅增高

先公布下阿里官方公布Q3的主要财报数据,对比Q2季度来看。

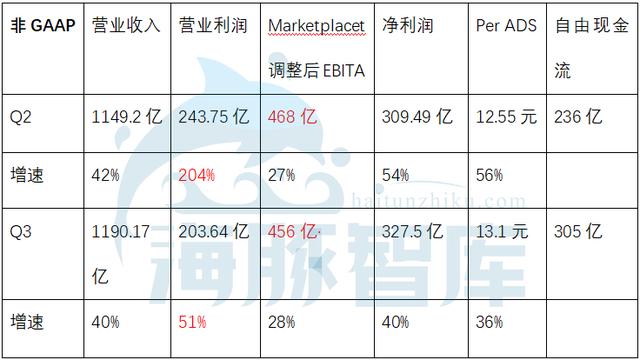

收入为人民币1190.17亿元(166.51亿美元),同比增长40%,除去合并收购业务(网易考拉)的影响,总收入同比增长37%。Q2营收1149.2亿,同比增加42%。

年度活跃消费者达到6.93亿,比上个季度增加1900万,低于Q2增加的2000万。

移动MAU在中国零售市场达到7.85亿,比2019年6月增加了3000万,上一季度是比19年3月增加了3400万。

营业利润203.64亿元人民币(28.49亿美元),同比增长51%,低于上一季度的同比增长204%。

调整后的息税折旧及摊销前利润(EBITDA),non-GAAP下,同比增长39%,至人民币371.01亿元(51.91亿美元)。Q2季度调整后EBITDA同比增长34%,至人民币392.38亿元(57.16亿美元)。

调整后的核心商务EBITA为人民币385.74亿元(合53.97亿美元),同比增长29%。上一季度,调整后的核心商务EBITA为410.25亿元人民币(59.76亿美元),同比增长25%。

non-GAAP下,基于核心商业的市场的EBITA同比增长28%,达到人民币456.1亿元(合63.81亿美元)。上一季度基于核心商业的市场的EBITA同比增长27%,至人民币468亿元(合6817亿美元)。

本季度归属于普通股东的净利润为725.4亿元人民币(101.49亿美元),净利润为707.48亿元人民币(98.98亿美元),non-GAAP下,本季度净利润为327.5亿元人民币(45.82亿美元),同比增长40%。

而上一季度归属于普通股股东净利润为人民币212.52亿元(30.96亿美元),净利润为为人民币191.22亿元(27.85亿美元)。Non-GAAP 下净利润是309.49元,同比增长54%。

Q3季度摊薄下每股ADS为27.51元人民币(合3.85美元),非GAAP下每股摊薄收益为13.10元人民币(合1.83美元),同比增长36%。上一季度稀释后的ADS为人民币8.06元(1.17美元),非GAAP稀释后的收益为人民币12.55元(1.83美元),同比增长56%。

Q3季度经营活动产生的现金流为473.26亿元人民币(66.21亿美元),non-GAAP下自由现金流为304.88亿元人民币(42.65亿美元)。上一季度经营现金流为人民币346.12亿元(50.42亿美元),非GAAP自由现金流为人民币263.61亿元(38.40亿美元)。

► 新零售、云计算业务继续为增长主要驱动力

在往期财报回报中《阿里Q2财报解读:42%的营收增速背后,却只剩新零售一个靓点》中,我曾经总结过,阿里现阶段广告和佣金呈现疲软现象,而新零售表现出逆袭而起的架势,阿里未来可能依靠菜鸟和云计算的黑天鹅翻盘,换句话说,这季财报一看广告佣金没有明显增长,二看新零售、菜鸟和云计算的表现。

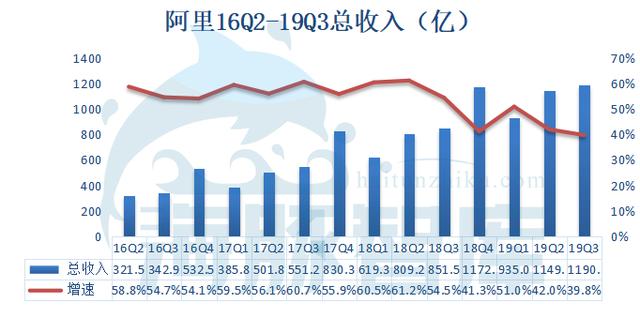

数据来源:阿里巴巴历年财报

本次阿里总收入1190亿,同比增长39.8%,略低于上一季度增速。实际上刨除考拉,收入增速只有37%,收入增长主要是由中国商业零售业务和阿里云带来。对比来看,2019年Q2,腾讯总收入为888.21亿元,同比增长21%。

数据来源:阿里巴巴历年财报

从数据可以看出,Q3季度,阿里广告收入为413亿,同比增长25.5%,佣金收入162.8亿,同比增长23.9%,阿里的广告和佣金收入并无太大起色,增速逐季度放缓,这两块收入是阿里的收入和利润的主要来源,如果停滞不前,就说明阿里的基本盘毫无起色。

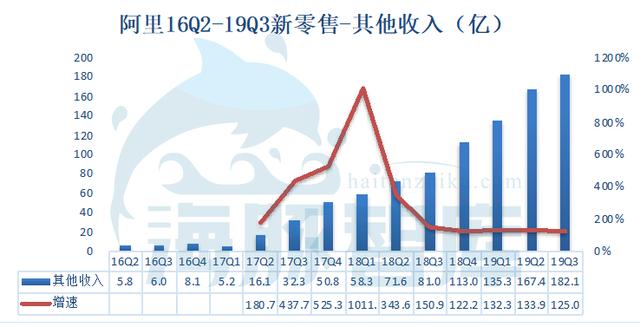

和上季度一样,中国商业零售业务在2019Q3季度中,表现最亮眼的依然是新零售业务。新零售业务同比增加125%,收入为182亿。

数据来源:阿里巴巴历年财报

财报中提到盒马为了加强了农产品的直接采购,并建立了全国性的冷链物流网络。截至2019年9月30日,中国共有170家盒马自营店,主要分布在一、二线城市。

阿里在新零售方面还开展了淘鲜达业务,这使消费者能够通过淘宝应用程序订购。截至2019年8月底,阿里数字化连接了485家高鑫零售超市,并继续与新的杂货店合作伙伴签约,截至2019年8月,已实现278个城市800多家线下零售店的数字化。

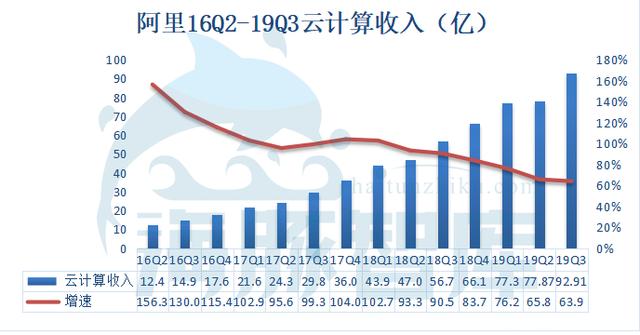

本次阿里云收入92.91亿,同比增长63.9%,云收入高于Q2季度的77.87亿,有持续变好的趋势,但是整体趋势依旧放缓。单独看,阿里云增速开始放缓,和其他家比较看,阿里云的表现就相当不错了。

数据来源:阿里巴巴历年财报

本季,腾讯在财报中单列“金融科技及企业服务收入”,该项收入为228.88亿元,同比增长37%。AWS云服务的营收同比35%的增幅,创2015年有数据披露以来的新低。

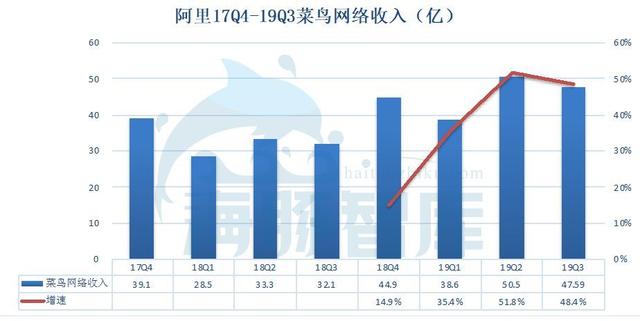

从数据上看菜鸟网络果然如之前预测,依旧保持48.4%的高增长率。

数据来源:阿里巴巴历年财报

饿了么表现平平,没有任何爆发迹象。尤其是饿了么,增速大幅度下降,从上一季度137%的增速下降到36%的增速。整个国内外卖市场那么大,就美团和饿了么两家,但过于消极的战略导致和美团差距越来越大。

图片来源:阿里巴巴历年财报

同时阿里文娱表现有回暖迹象,收入达到了72.96亿,同比增加了22.8%,值得观望。

图片来源:阿里巴巴历年财报

► 成本控制导致营业利润同比增长50%

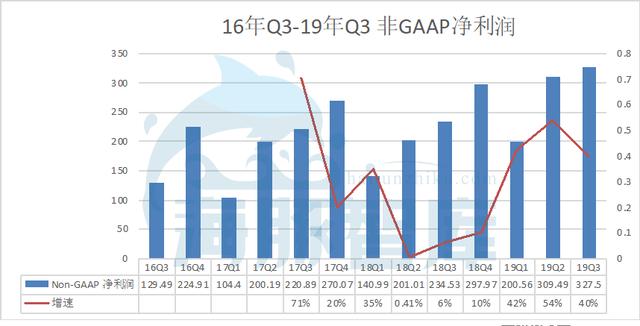

本季度归属于普通股东的净利润为725.4亿元人民币,non-GAAP下,本季度净利润为327.5亿元人民币,同比增长40%。之所以有这么大的差距是因为本季度包含收到蚂蚁金服股权重大一次性收益692亿元人民币。腾讯Q3的净利润为241.4亿元人民币,同比增35%。

图片来源:阿里巴巴历年财报

在阿里Q2财报时候,营业利润为243.75亿元人民币,同比增长204%。如果不包括蚂蚁金服给员工的奖励所产生的基于股票的补偿费用,这一增幅仅为27%。实际上本次营业利润同比增加为50%,结果已经不错。

图片来源:阿里巴巴历年财报

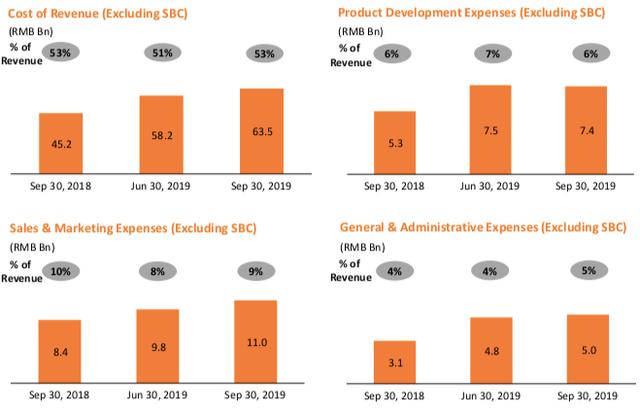

本次营业利润增加的主要原因是收入增加,而费用率没有增加。

图片来源:阿里巴巴财报

► 结论和展望:

承接上一季度的分析,可以看到新零售和云计算依然是本季度的增长点,菜鸟网络表现48.4%的同比增长,增长也十分强势,同时阿里文娱也有回暖的迹象。本季度阿里财报利润变好得益于成本的控制。

在阿里收购进口电子商务平台Kaola后,天猫国际,菜鸟网络和Kaola合并后在用户、收入和成本在协同方面存在着巨大机遇。中国进口消费市场仍处于早期增长阶段,考拉将受益于阿里巴巴的数据技术、基础设施和消费者规模。因此我认为未来几年内考拉可能会继阿里云、新零售后,有可能成为新的增长点。

长久来看,广告佣金已经到了天花板,今后必须依靠其他业务的增长。

本文来自投稿,不代表微盟圈立场,如若转载,请注明出处:https://www.vm7.com/a/ziyuan/8674.html