据网经社电子商务研究中心监测数据显示,2018年中国出口跨境电商行业投融资事件共16起,融资总金额超125亿元。目前,跨境电商出海主要瞄准的是欧美、中东市场,此外,以印度、新加坡为主的南亚和东南亚市场也饱受青睐。

想要知悉全球跨境电商机会在哪里,从这个行业的开山鼻祖——亚马逊——作为切入点是个很好的选择;而作为亚马逊的母市场,美国市场也是电商发展的先驱;而提及发达国家,“欧美”比“美国”出现的频率更高,因此欧美市场就要首先被提上台面。

► 贸易战中,欧美市场仍是主导

贸易战看似偶然,实则必然。虽然长期自诩为自由贸易支持者,但是做事一直秉持着“损人不利已”原则的美国其实在二战前一直是贸易保护主义的头号门徒。

贸易战打不垮的中国制造

贸易战怨不得“推特治国我最酷”的川普,也赖不得没有给2008年金融危机擦好屁股的奥巴马,而是深深根植在美国的骨子里——美国第一任总统华盛顿就通过提高关税,为外来商品的进入设置屏障以此保护本国产业发展;除此之外,政府还会从关税中拿出部分资金补贴国内的相关产业。

因此,可以说从美国建国开始,贸易保护就被提升到了国家安全的角度。他们相信没有经济独立就没有政治独立。当然,这并不是说美国一直严格限制外部商品的自由流入,但从整体而言,说美国天生不是自由贸易爱好者的说法并无不妥。其中由关税引起的一系列战争中,最著名的一位牺牲者就是林肯。

一直到二战结束,两极格局使得美国意识到,经济开放才能获得政治援助。为了获取盟友与苏联对抗,美国才开始了自由贸易并从中获取了极大的利益。不过就目前苹果商店下载排行榜的结果来看,贸易保护主义是不可能消失在美国的。

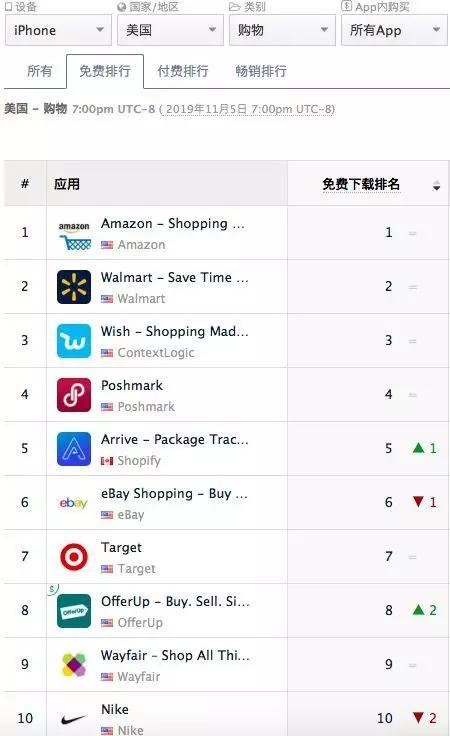

11月5日美国地区苹果商店购物类app免费排行榜:

图片来源:AppleAnnie

然而,在两年前挑起贸易战时,美国却大肆宣扬自己是自由贸易的受害者。受害者论调我们其实也可以理解——毕竟众所周知,美国一直都是把“两副面孔”玩到极致的一个国家。但是在自由贸易中获取完利益,又要过河拆桥的手段就实在是恶心他妈给恶心开门——恶心到家了。

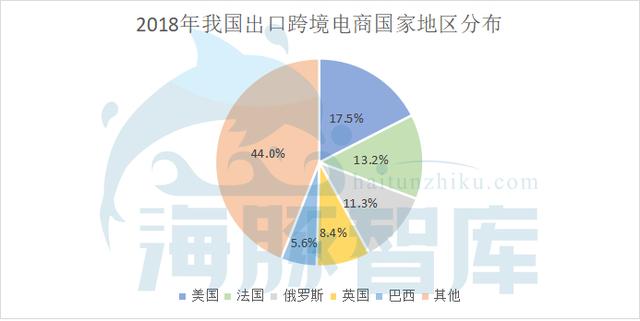

有趣的是,如此大费周章,美国得到的效果却不尽人意。在全球化愈演愈烈的趋势下,中国制造早已经渗透到了全世界的各个角落。根据中国电子商务中心披露的报告,美国、法国等发达国家依然是我国出口跨境电商的主要目的地。这是因为无论是美国还是欧洲,对于发展中国家进口的消耗品依赖已经十分严重。

数据来源:中国电子商务中心

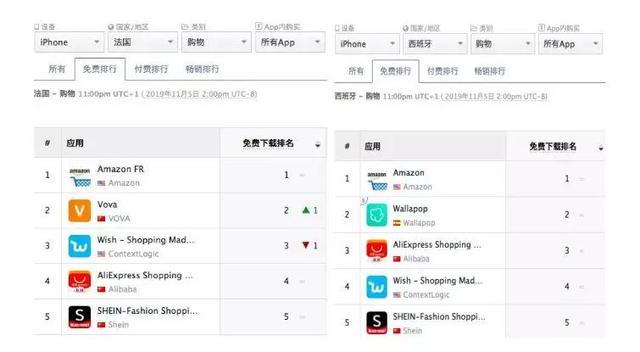

根据AppleAnnie显示的报告,11月5日在法国和西班牙地区的购物类app免费排行榜中,我国的跨境电商可以说是占据了半壁江山。不知道看见我国跨境电商的飞速成长,大洋彼岸的美利坚会作何感想。

► SheIn的启示:品类与区域,必须有一个是专注的

在上面两张图里的跨境电商中,除了阿里旗下的速卖通,还有一个app十分抢眼,那就是快时尚女装平台SheIn。SheIn的公司前身为婚纱网站Sheinside.com,起家并壮大于欧美,这无可厚非:发达国家基础设施完善,网络购物环境、支付方式、物流体系建设都极为成熟。

SheIn的目标是“做全球线上ZARA”,采用的是自建站模式,在多个国家建有仓库。得益于中国制造在全球服装业的天然优势,在海外打造自己的快时尚品牌,完成供应链的改造升级,使得定价低于ZARA,且在多个国家建立仓库,在技术方面是可行的。

通过对供应链的升级改造以及与网红合作带货,实现了惊人的裂变。2018年C轮融资过后,投后估值从2015年B轮投资的15亿人民币飙升十倍到25亿美元,GMV从7亿人民币到了100亿,完成了两个指标三年十倍的增长。

SheIn提醒我们:作为欧美市场上品类较为垂直的跨境电商,将我国制造业的优势发挥到最大化,才有可能在电商出海的浪潮中生存下来。但是仅仅做到供应链的升级是远远不够的。

虽然SheIn早在几年前就将供应链管理提高到公司的战略层面,布局了一支快速设计、打版、制作、生产800人团队,每天可以产生200件新款,7天便可以出货,但是距离ZARA的超级库存周转率还有一定差距。

想要建立自己的壁垒,在形成对本土电商的竞争优势,还需要在品质、品类、本土化管理、用户体验、线上线下模式等各个方面不断提升,将自己品牌化,以此防范贸易战带来的负面影响。

当然,对于没有强大后台的跨境电商来说,想要发展壮大,区域和品类至少有一个是需要覆盖全面的,对于SheIn来说,“服装”已经限制了品类,那么进军其他国家就成了必然。搭乘着一带一路的顺风车,中东市场也迎来了巨大的机遇。

► 淘金路漫漫,困难何其多——中东、印度市场

中东地区一直是贫富差距悬殊的代表——代表极度富有的“海湾六国”和异常贫穷的广袤内陆。因为石油、宗教等各种问题,中东一直是世界政治经济文化的热点地区。这一次,它又借着一带一路的东风,成为了跨境电商的淘金宝地。

海湾六国内曝光率较高的是沙特阿拉伯和阿联酋,二者苹果商店免费下载类购物app排行榜中,来自中国的三家跨境电商长期稳居前十名:除了深耕供应链的SheIn,还有长于技术的Fordeal和本土化运营的独角兽Jollychic(执御)。

但是,想要进入中东市场,必须了解这个地区的天花板:首先,整个盘子比较小,订单主要集中在沙特阿拉伯等石油产量高的海湾六国,这些国家的客单价甚至超过了一些发达国家,但是内陆的购买频次和客单价都相当低。

其次,行业竞争激烈。以沙特阿拉伯为例,外籍人员在沙特注册一个公司,不仅要先交给政府1000万美元注册费,还要上缴5000万美元的保证金。不过即便如此,依旧有越来越多来自世界各地的竞争者来中东淘金,而这些公司选品大多相似,同质化严重,使得平台抢占市场压力很大。

另外,随着本土巨头电商Noon和Souq迅速崛起壮大,执御在沙特地区的销量增速已经在2018年放缓,Fordeal的用户停留时间也越来越短,这使得抢占市场的压力更大,必须加快跑马圈地的步伐。

再次,由于数字化支付技术较为落后,大多商品都采用的是电商领域最古老的“货到付款”方式,这样一来不仅会极大降低签收率,导致有效订单比较少,还会因为重复投递增加电商的物流成本。据悉,中东地区跨境电商的物流成本占到总成本的40%以上。

去年开始海湾六国开始征收5%的增值税后,跨境电商的商品加上清关费用以后的总成本价与本土电商的售价基本持平,想要赚钱,价格就会失去竞争力;想保持竞争力,就几乎没有什么利润空间了:这是一种鱼与熊掌不可兼得的困境。

基于以上基础,中东地区跨境电商现金流压力比较大,需要融资来解决困难,这也是三家电商近几年频繁融资的原因之一。但是三者对于成本的投放侧重有所不同。

Fordeal自带阿里基因,大数据和智能技术成本更高;Jollychic深耕中东市场,采用完全的本土化运营模式,成本的增加渗透在本地布局运营的各个方面;SheIn平台型的经营模式使得他需要自建海外仓库,因此仓储、物流等成本相较于前两者会更高一些。

由此看来,中东市场确实可以淘到真金,但是由于这个地区包含了太多的复杂性,进入的时候需要慎重考察,因此,以SheIn、Clubfactory为首的跨境电商把目光投向了与中东比邻而居的印度。

印度是全世界人口第二大国,同时也是一个高速发展的市场,有着巨大的机会。印度国家工业部统计显示,2018年移动端的电商营业额已经占据电商总营业额的70%。截至2018年年底,印度已经超过美国成为仅次于中国的全球第二大移动电商市场,预计到今年年底,智能手机用户数量将达到6.5亿。

但是高收益往往伴随着高风险。一方面,由于对本土制造业的过度保护,印度不同地区关税标准有所差异,整体来说较高,而且关税政策可以说是“瞬息万变”:如今年六月份,孟买海关就以“用礼品逃避关税”为由查获了SheIn近500件包裹,并封锁了其当地仓库。

另一方面,印度的跨境电商在注册卖家账户时所需的证明文件和手续十分冗杂;即使注册成功,印度市场落后的物流体系和全国多达400多种的语言环境也对电商发展极度不友好;而且退货率很高,售后问题也不容小觑。

即便如此,各个平台逐渐进驻印度市场的举措依旧指向了一个事实——发展中国家也可以淘到真金。那么作为发展中国家的聚集地,东南亚市场也顺理成章的引起了资本的注意。

► 东南亚市场——竞争更多,远未饱和

相比于大洋彼岸的欧美和中东,东南亚市场的跨境电商有地理位置上的天然优势,因此在这个市场的跨境电商数量也更多,除了Shopee、Lazada、FanMart、Banggood等跨境电商平台,淘宝、京东、拼多多也在这个市场有所布局。这样的情况下,竞争必然更加激烈,但是也侧面证明了这个市场的无尽可能。

东南亚市场和中东市场的用户的喜好趋于一致,同样是以包和服装作为主打品类,但是东南亚市场的商品大多都是国内的库存、尾货等一些标品;支付方式上货到付款居多,但是东南亚跨境电商大部分平台已经打通了用户数据,因此物流成本比中东市场低很多。

此外,两个市场都很少做大宗商品,但是原因有所区别:中东市场是由于物流成本高,而东南亚市场大多数都是发展中国家,穷人占主流,虽然物流成本更低,但是用户属性决定高客单价的3c品类不赚钱。

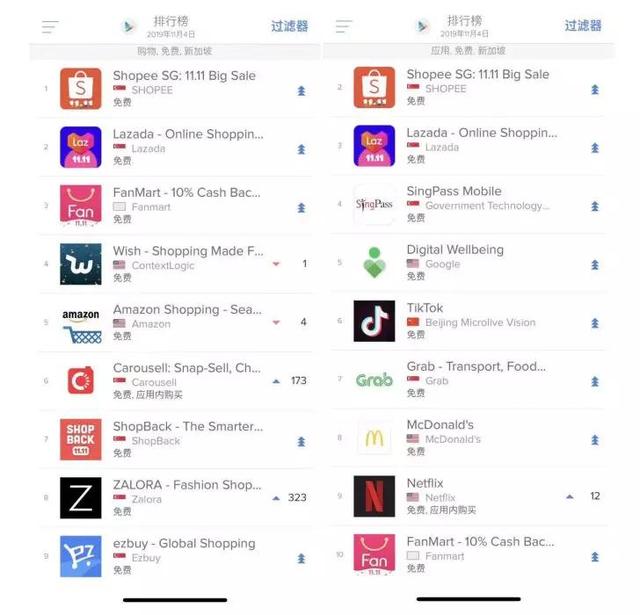

根据此前海豚智库获得的独家消息,东南亚跨境电商FanMart正在筹备融资。FanMart主要做新加坡和马来西亚市场,规模较小但是增速很快。根据FanMart内部人士透露,在东南亚市场中,其新加坡的用户留存最高,老客户的订单复购率可达56%,物流费用方面正在努力缩减到9.9新币/单。

苹果商店免费应用和免费购物应用排行榜也说明新加坡市场的巨大潜力。但是新加坡物价较高,人均年消费超过6万人民币,所以虽然目前客单价接近40美元,但是就购买力来说,经济不怎么发达的泰国更胜一筹。

泰国有接近7000万人口,人均年消费仅6000人民币左右,但是由于信仰超前消费,而且不买房,所以虽然人均GDP较低,但是购买力更强,且4元左右就可以派送一单,因此泰国市场的潜力还远远未被发掘完。

但是需要注意的是,此前京东打入泰国市场时,京东只保留了技术方面50%的股权,而剩下财务运营的一半股权则掌握在泰国当地的团队中,而京东这项业务的亏损已经证实了这个方案是不可行的;而shopee在用人上呈现完全本土化,去年的营收已经超过了100亿美元。这说明。在泰国这个市场上,股权的分割与用人的地域选择对于业绩有着很大的影响。

做生意讲究因地制宜,跨境电商生意尤为需要。对于东南亚跨境电商来讲,当地市场情况与我国十几年前很相似,规模、稳定性都较中东市场更小,因此目前做的较为出色的平台都是B2C模式。而参照阿里巴巴的历史,B2C平台想要持续发展,技术系统化、智能化才是核心竞争力与生产力。

市场情况意味着,如果要打入东南亚市场,纯平台的自营模式未必可行,在进行不同市场的扩张时需要在多方面进行根本性调整,那将带来巨大的损耗。这可能也是平台型的SheIn专注欧美和中东市场,而迟迟没有全面聚焦东南亚市场的原因。

据此我认为,在即将到来的跨境电商爆发的进程中,对于多数跨境电商来说,相比于不断扩张全球市场,不如专注紧盯一两个主要市场站稳脚跟,做到极致。FanMart内部人士透露,公司之前走了很多弯路,还做了中东和欧美市场,但最终还是回归并专注于东南亚市场,才扭亏为盈,同样佐证了这个道理。

所以,做跨境电商不是机会少,而是机会太多导致了不够专注。正如我在上文提到的,对于没有巨头做靠山的平台来说,品类和区域,至少要有一个专注点,只有这样,才能少走弯路,少犯错误。

本文来自投稿,不代表微盟圈立场,如若转载,请注明出处:https://www.vm7.com/a/ziyuan/8681.html