11月25日,国盛证券分析师发布一份题为《拼多多或火不过三年》的看空研报,长达85页,给予拼多多“减持”评级。研报认为拼多多火不过三年的原因主要在于以下三点:

1、从商品角度看:拼多多卖的商品阿里、京东平台上也都有,价格也不低,C2M也无优势。

2、从渠道角度看:拼多多的运输物流所占成本的比重高达9%。

3、从用户角度看:用户只是因为低价而来,一旦停止补贴烧钱,用户会大量流失。

国盛分析师分别从商品、渠道、用户三个角度来说明为什么拼多多没有创作足够的价值,还给出了投资建议,我们无法同意国盛证券的观点,我会从商品、渠道、用户三个角度依次反驳。

► 从商品角度看

先来看看国盛证券是如何从三方面在商品角度否定拼多多的。他认为拼多多有的货品,阿里京东同样有卖。而且拼多多的“C2M”竞争力落后阿里京东。

国盛给出理由主要如下:

1.国盛以苹果手机价格为例,得出结论,拼多多的价格之所以便宜是给了补贴。

2.国盛列举了拼多多的爆款前20为例,随机抽取 2000 种拼多多“已拼 10 万+”的爆款商品,通过这些说明了拼多多有的爆款,京东,阿里都有。同时还用同样的抽取数据方法证明阿里与京东的商品比拼多多的更丰富,比拼多多更有“非同款”差异优势。

3.国盛研究认为拼多多的商品多是“网络同款”,定制生产可能性小 。

4.认为拼多多与 Costco , C2M 还存在较大差距。

以下为我的不同观点:

1、3C产品补贴价格低是为了提高客单价和提高品牌知名度

用苹果等3C产品做价格补贴,可以理解成一种营销方式,消费者来了后,不仅会购买苹果手机,而且会把良好的购物体验告诉身边的人,同时开始接触了解拼多多的平台,开始在平台进行水果、日用品等消费。

拼多多希望能够通过3C产品改变外界对拼多多假货山寨货的印象,同时提高客单价,同时还能扩增3C品类,这个补贴价并不仅仅为了拼低价,因此不能把补贴的苹果手机低价拿来当证据说拼多多东西不真正便宜。

2、拼多多目前商品数量比其他两家少是优势

拼多多有的,的确阿里京东都在卖,但这能说明什么问题呢?难道阿里卖了,京东就做不起来了?就是因为这样,别人都在卖,拼多多还能见缝插针,做大,崛起。这种现象反而让我们思考:为何都卖同样的sku,拼多多还能做到今天如此大的规模?

在电商平台,品类过多,并不总是好事,反而会提高消费者筛选的时间,降低用户体验。品类少而精,则让消费者体验更好,尤其是在买标品上,消费者厌恶花时间比价,不想凑单包邮,只想第一时间买走高性价比的产品,少即是精,这点也是Costco的精髓之一。拼多多目前商品数量比其他两家少,这是优势,不是劣势。

3、有大量的C端数据和量,做C2M就有优势

拼多多C2M定制生产可能性小?国盛给出的理由是,拼多多上的产品是阿里和京东的子集,大部分都是“大路货”,因此没有体现出反向定制的特性。

那我们看看 C2M的真正价值在哪?C2M本来就是现代化工业升级的一种形式,依据消费者的需求,从而反过来改进产品,甚至定制产品。

因此未来 C2M在定制家电上,在有价值的非标产品上,比纸巾食品这类低科技含量产品更有价值。如果从全品类来看,拼多多的C2M的比例自然只能是少数比例,但是 C2M不看数量,而看质量,例如拼多多的千家拼工厂,拼多多和日本JVC合作电视就是高质量的C2M代表。

只有C2M可以摆脱同质化竞争,只要有大量的C端大数据,做C2M就有依据,只要有量,就和工厂有话语权,何来拼多多的C2M就无优势一说?要知道,拼多多的快递包裹数量已是年百亿级别。

4、拼多多不是Costco,是借Costco的精髓

我之前分析过一篇Costco的文章,《Costco模式很牛逼,但只是中国会员电商制度的垫脚石》,里面将Costco的盈利模式说的很清楚,Costco商业模式是自营,赚取的利润来自于会员费。

拼多多是平台,平台赚取的是广告费和佣金费,两者盈利模式风马牛不相及,从这个角度完全没有比对的意义。

如果说两者目前相似地方在哪?那么拼多多和Costco异曲同工之处在于:一、SKU的少即是精;二、为了摊销物流费用,商品量趋发向于大包装;三、都在倒逼工厂以最低的价格提供性价比最高的产品。

► 从渠道角度看

1.国盛证券在渠道中看空拼多多的主要原因是:拼多多的商品加渠道成本更高,因此随着物流成本上升,商家的营销补贴和低货币化率结束,判断拼多多上的商家利润率将变得更低甚至无法盈利。

2.拼多多“爆款”销量没有比阿里京东更大,并非薄利多销摊薄渠道成本。

以下为我的不同观点:

1、只看费率没有实际参考意义

国盛经过计算发现,商家在拼多多上履行订单,发出一个包裹的物流成本要占到这个订单总价的至少 9%,而阿里、京东则只有 3%-4%。因此得出结论,商家从拼多多上售出商品的总成本实际要明显高过阿里和京东。货币化率+物流成本率构成的可比渠道费率,拼多多显著高于阿里京东。

从图中我们可以看到国盛算出拼多多的物流成本率高达9%,还给出了测算依据,单个包裹价值和全国的物流报价单。

图片来源:国盛报告截图

图片来源:国盛报告截图

首先单个包裹价值低,物流成本率自然高,单独这么看没有任何意义。要看就看毛利。假如真按国盛报告说的那样,拼多多价格并不比其他平台低,那么同样的产品、渠道、快递成本下,拼多多的货币化率更低,对商家来说这意味着能赚更多的钱。如果拼多多的价格高于其他平台,那么商家只会赚的更多。因此国盛报告前后矛盾。

实际上国盛还把拼多多的物流费算高了,国盛认为拼多多单件物流成本约为 4-5 元。然而真正的物流费用根本没有那么高。

在我之前的文章《99%电商人看不懂的拼多多逻辑,未来中国最大的农贸批发市场》一文中,说明了拼多多水果9.9包邮的成本构成,五斤次级果成本2元,包装纸箱大概1~2元,然后配送物流费3~4元加起来就6~8元,加上损耗10%。9块9包邮走量就能赚钱。

请注意 5斤物流费3-4元。

这个数据我是从一位在这个行业中从业多年,烧了几千万的创业者口中所得而来。

我们此前的文章《解密京东物流二:三通一达2.5元全国包邮真的比京东有成本优势?》中有提到,在网络快递的综合均单成本达到了8元左右时,淘宝大卖家和拼多多甚至能拿到2.5元的全国包邮价格。因为“三通一达”,百世快递,几家快递公司提供的服务同质化严重,竞争尤为激烈,导致了快递人力成本越来越高,快递价格却越来越低的现象。以圆通快递为例,2018年全年平均单票收入为3.68元,2019年8月仅为2.72元,同比下滑16.93%。

在淘宝上1件10元的商品有的商家可能要5、6块左右的邮费,同样是一件10元的商品,在拼多多却能够做到全国包邮。

之所以这么低,其实是个边际成本。反正是一趟车,空车也是跑,装多少是多少,摊薄成本。据业内人士透露,从义乌出发的商品且重量在500克以内,发至江浙沪地区,部分快递公司设置可以给出低至2元/单的报价。

至于双11后快递公司涨价会不会对拼多多造成影响呢?我们之前的文章《阿里重压物流,矛头直指拼多多死穴?》一文中提到上有政策,下有对策,我们对拼多多商家进行了采访,对商家来说,觉得影响并不大,首先可以提高客单价,以前1斤起售,现在可以通过适当促销鼓励2斤4斤起售,量小的商家没有议价权利,不过每天过百单的,影响微乎其微。正如快递业内常说的:“涨价要按客户区分对待,普通客户就是公司规定,大客户就得商量着来”。

此外,我们之前的文章《“一件代发”又火了:揭秘南北方价差疑云》中详细从流量、包仓、行业内幕中说明同样的商品,南方一件代发的成本比北方低了很多。

对于小件,大多数公司会采取“汇集发货”的方式。也就是说,将发往同一地区的小件打包成一个大快递,到达目的地之后再进行分拣。业务量巨大的长三角和珠三角地区,有许多快递公司使用的是包仓价格。这样一来,分摊到每个网点、每一单上的费用自然会大大减低。

可见在没有深度调研情况下,国盛证券不仅无视拼多多低货币化率下商家更受益的事实,也不了解物流的实际成本,以高物流成本率的概念断章取义。

2、评论不能作为依据

国盛看了那么多爆款评论的大数据,但是用评论来作为依据证明淘宝的爆款比拼多多火,本身不科学。

► 从用户角度看:

国盛证券还认为用户是因为便宜才来拼多多的,一旦不便宜了,用户就会离开。

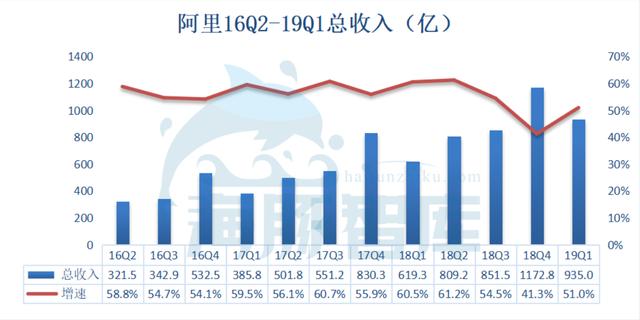

然而这是偏见而不是真理。假若拼多多刚出现那会,认为低价留不住客户情有可原,但是现在这个理由用了多少年已经用烂了。醒醒吧,拼多多已经5.36亿用户,75亿营收了。甚至,亚马逊都开始和拼多多合作了。

数据来源:阿里、京东、拼多多19年Q3财报 海豚智库整理

国盛只对405位拼多多用户进行了调查,“当一件价格相同时,会选择哪个平台购物”,仅有19.3%的拼多多用户选择留在拼多多平台进行购物。因此国盛得出大胆假设,未来拼多多5个亿活跃用户只会剩下一个亿活跃用户。

看似很有道理,实则禁不起推敲,用一个仅405个样本的问卷调查,代替的了5个亿的拼多多用户吗?如果真要调查,这个样本太少了。

其二问题本身就有问题,假设情况是消费者必须选择哪个平台购物,实际情况不是这样的,拼多多已经和淘宝还有京东的用户高度重合,如果假设选一个,岂不有一个淘宝就够了?平台之间的价格也不可能都一致,消费者无论如何没有完全弃用的道理。

每个平台都有自己独特的调性,不同的调性针对不同的用户群体,拼多多的调性就是线上最大的批发市场,就是线上最大的农产品批发市场,商家认,用户也认。用户在拼多多上面买小商品快而实惠,愿意到拼多多上支持下农户,再到京东买个手机,去苏宁买个冰箱,去天猫买点品牌货。大势已成,谁也干不掉谁。

未来拼多多确实有很大的挑战,但这不是一味看空的理由,拼多多目前第一步是继续保持现有的成绩,第二步就是开拓品类,归根结底就是研究客户,服务客户,能让消费者物美价廉买到客单价低的商品就是拼多多最大的价值。

看空可以,但看空最好的依据就是深入采访到拼多多内部的人,业内的专业人士,或者通过采访发现他们某个项目确实做的不行,或者根据几季度财报数据后知后觉也行,闭门造车进行研究只会起到南辕北辙的偏差。

从国盛证券给的投资建议来看

国盛证券看空拼多多报告截图

针对国盛报告中的投资建议,预测拼多多的活跃用户将会下降到一个亿,根据 Wind 一致性预期,2021 年的美股市场互联网零售板块预测市盈率为 53.7 倍,对应17.6亿人民币净利润,拼多多对应市值为 135.8 亿美元。

首先,拼多多这类电商类成长型公司用ps市销率更合适。

其次这个三年营收为什么会从270亿到181亿最后到59亿?净利润为何随着营收的断崖式降低从-99.6亿亏损到盈利17.7亿?

营收下降后利润为何不降反升?难道拼多多百亿营销停止了,营收就下来了,然后成本也大幅度降低了,最后就盈利了?

而且能在某个临界点赚钱的电商公司完全可以不着急盈利,可以先吸引到资本,继续投入基础设施投资和营销。例如前几年持续亏损的京东,股价依然高歌猛进。

合理的预测逻辑我给出两种方法:

第一个方法:设定一个比较值,取现在的拼多多的用户体量、GMV体量、或者活跃买家体量,看和淘宝等其他竞品的某一时期最接近?然后根据淘宝那个时期之后的营收增速做参考。

第二个方法:选择拼多多上市后的两年时间和阿里上市后两年的同一时间段数据做对比,以阿里的营收增速做参考。

还有个方法是参考公司成立时间后相同时间段的数据做参考,不过由于现在的互联网电商比早年互联网电商更好做,对比起来不合理,所以不予考虑。

举个例子,看阿里的营收增速和营收,拼多多也一样,一个连续几年营收大幅度增加的公司,过了快速发展期后,营收增速可能大幅度下滑,但营收本身不会,除非你给一个更合理的解释,不然无法说服别人。

数据来源:阿里巴巴历年财报 海豚智库整理

► 拼多多创造的价值十分有限?

在国盛证券的结论中,有“拼多多的创造的价值十分有限”一说。

这种偏见是很幼稚的,但生活中真的很常见,例如多年前,互联网史上曾有过短期荒谬的偏见和言论,例如,用MSN的鄙视用QQ的,用京东的鄙视用淘宝的,认为淘宝的价格低廉,假货横行,在淘宝上买超过1000以上玩的就是心跳等等。

这都是我亲身经历那个互联网崛起大时代所看见的偏见。这一座大山,在一些人的心里根深蒂固,这源于眼界和思想的狭窄。

我是淘宝的第一批用户,从他的拍卖引流,到低价引流,我是看着淘宝一点点成长起来的,一开始的淘宝都是小商家,没有退运险,没有标准化商品展示,图片很多都是假的,买个东西要讨价还价节省快递费不说,收到还经常发现货不对版,至于假货,山寨货,那确实是淘宝的原罪,但是他总体来说便宜啊,又方便,电子商务是当时互联网时代发展的必然产物。

后来阿里壮大了,但是阿里在战略上犯了致命的错误,那就是忘本了,本来阿里还有个聚划算的,但是阿里忘了自己是怎么一路批斩荆棘,一点点打下的江山。如果后来阿里不为了给天猫引流牺牲淘宝,如果不是因为赚了大钱,就看不上聚划算的小钱,如果不是因为阿里战略失误,如果不是因为天猫门槛高,中小商家无法进入,那后面还有拼多多什么事啊?

拼多多就是当年的淘宝,如果拼多多创作的价值真的十分有限,那是不是淘宝的价值也十分有限?

另一方面,一个创造价值十分有限的平台,为何会在3年时间就上市,为何阿里和京东还要在战略上围追堵截?这不符合常理。关于阿里京东在战略上是怎么围剿拼多多的,推荐阅读我前不久写的文章《大秦帝国拼多多》。所以说,国盛证券连这点商业常识都没有,真是贻笑大方了。

结语:

我一直觉得中国目前的投资行业非常畸形,一天实业都没做过的人,甚至没跟业内人士深入交流的情况下,就看看各种资料或者财报,就能当投资人,分析师了。在脱离工作经验和调研的情况下,这几年大量项目退不出去,分析出现重大错误是合情合理的。

国盛证券的报告最大问题不在看不看空拼多多,而在于对商业常识,事实依据的无视。

“愚者暗于成事,知者见于未萌”,此句出自商鞅的《商君书.更法》,意思是说,有智慧的人在事情还没有发生之前就能预测到结果,从而成功。但是愚昧的人却在事情已经成功下还没搞清事实。

国盛证券还是搞清楚事实再写报告吧。

本文来自投稿,不代表微盟圈立场,如若转载,请注明出处:https://www.vm7.com/a/ziyuan/8779.html